買咗旅遊保險都冇得 Claim?4 大常見中伏位+黃金教學

去旅行最怕遇到突發狀況,好多人都會買份旅遊保險求個安心。但係到真係出事要搞旅遊保險索償嗰陣,先發現「呢樣唔包,嗰樣唔賠」,甚至覺得買保險根本係呃錢?

其實好多時係因為大家無睇清楚條款,踩中咗隱藏嘅魔鬼細節!為大家拆解 4 個買旅遊保險最常見嘅迷思同中伏位,教你點樣真正保障自己!

旅遊保險其實保啲咩?

首先要知道,旅遊保唔係乜都包,買之前一定要睇清楚保障範圍同賠償上限。一般嚟講,保障主要分 6 大類:

-

人身醫療:包括生病、意外、醫療費同埋緊急救援。

-

財物證件:行李、財物或者證件遺失同被盜。

-

行程突變:取消旅程、提早返港或者航班延誤。

-

個人責任:唔小心整親人或者整爛人哋財物。

-

自駕保障:租車期間嘅墊底費保障。

-

24hr 支援:醫療轉送、法律支援同埋住院按金。

4 大常見旅遊保險中伏位

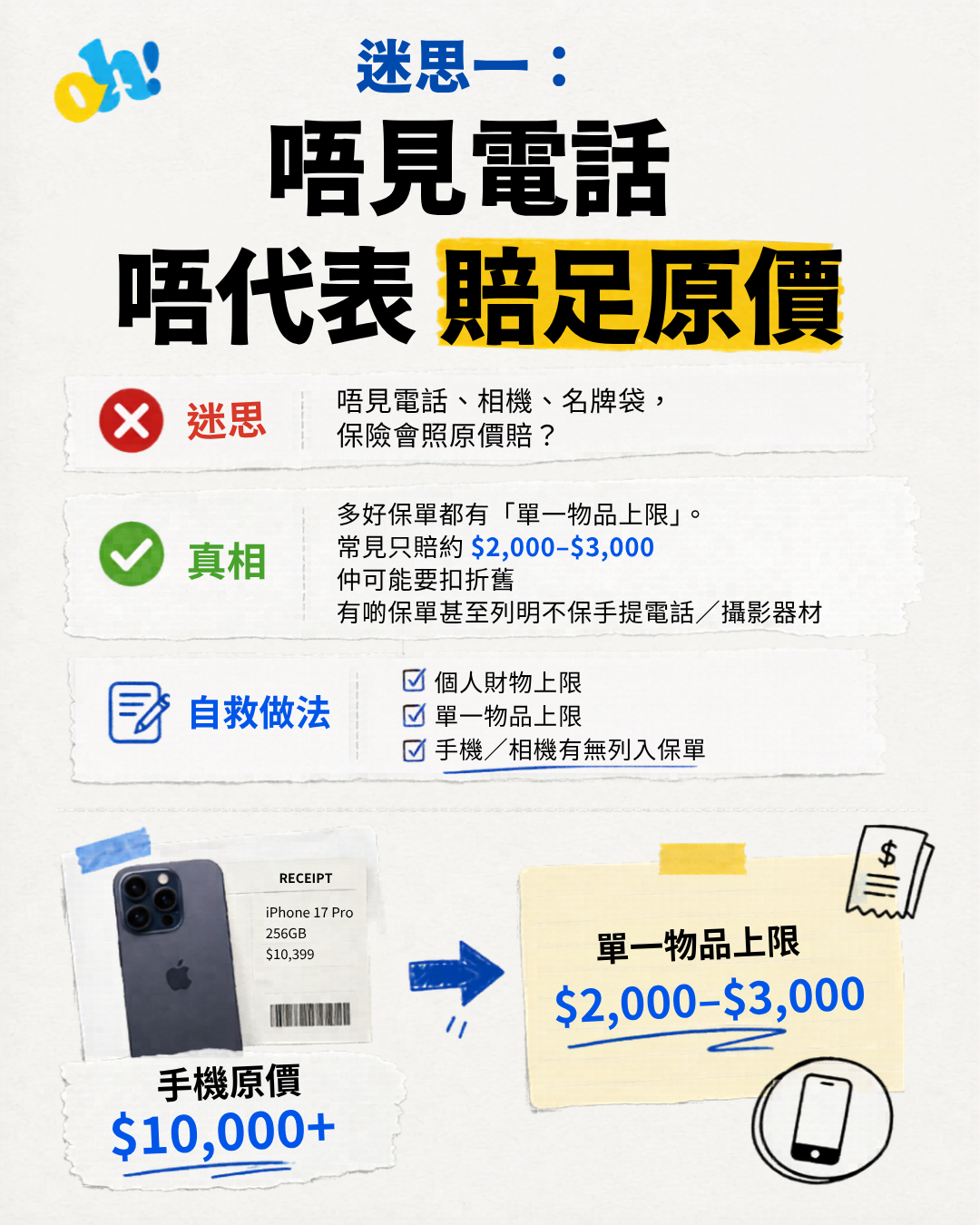

迷思一:唔見電話實會賠足原價?

-

真相:好多保單都有「單一物品上限」,常見通常只係賠約 $2,000 至 $3,000。賠償時仲可能要扣折舊,甚至有啲保單會列明唔保手提電話或者攝影器材!

-

自救做法:買之前睇清楚個人財物上限同單一物品上限,確認手機同相機有無列入保單入面。

迷思二:餐廳漏低個袋,報失就有得賠?

-

真相:好多保單都唔保「疏忽照顧」。如果喺無人看管嘅情況下遺失財物,保險公司好大機會拒補。如果係被偷,通常要有當地報案紀錄。

-

自救做法:貴重物品一定要跟身。萬一被盜,要盡快報警並喺 24 小時內拎返報案紙,仲要保留購買單據或者相片證明。

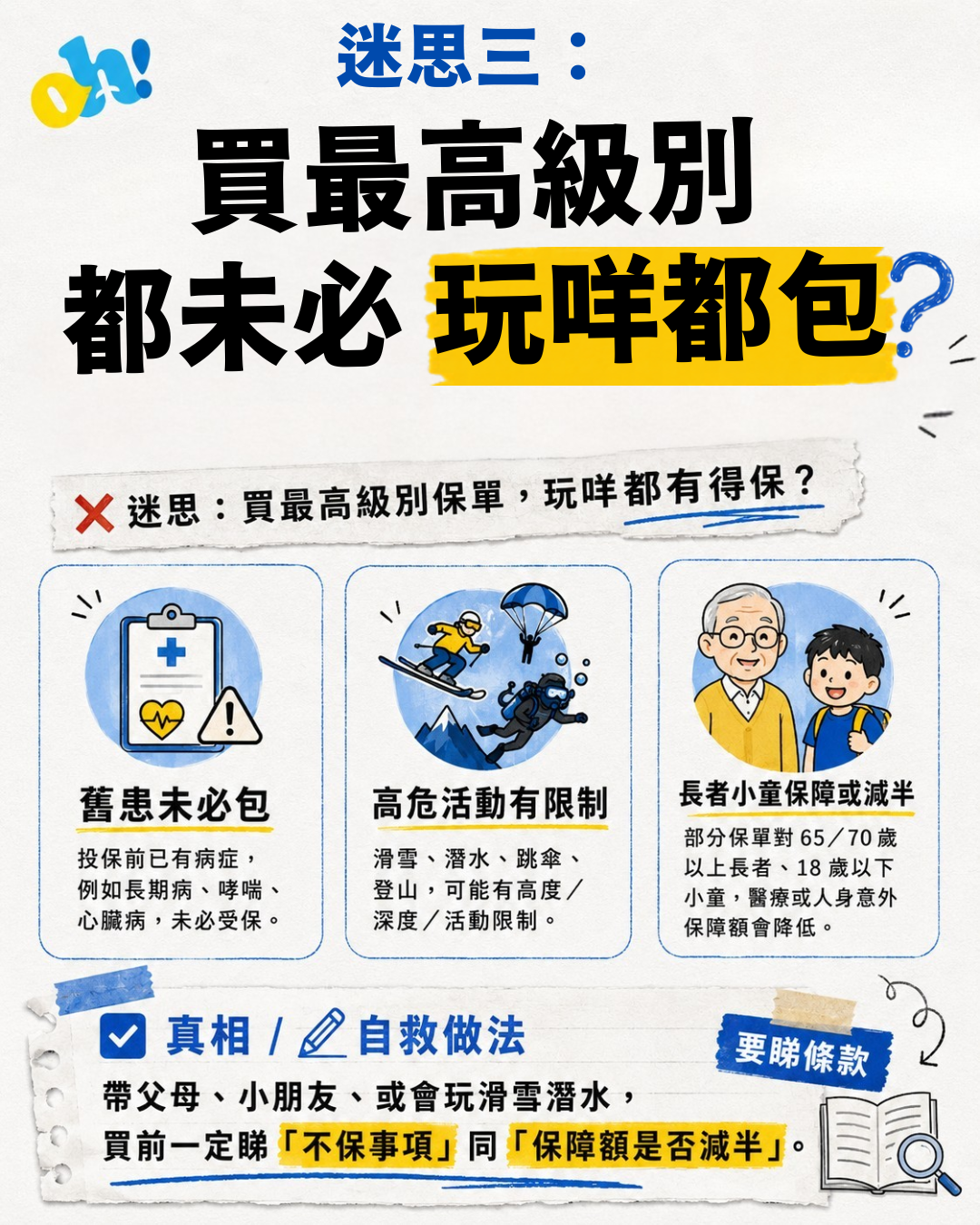

迷思三:買最高級別,玩咩都有得保?

-

真相:未必!投保前已經有嘅病症(例如長期病、哮喘、心臟病),未必受保。而滑雪、潛水、跳傘等高危活動,可能會有高度、深度或者活動限制。另外,部分保單對 65 或 70 歲以上長者、18 歲以下小童嘅醫療或人身意外保障額會降低甚至減半。

-

自救做法:如果帶父母、小朋友,或者會玩滑雪潛水,買前一定要睇「不保事項」同埋留意「保障額是否減半」。

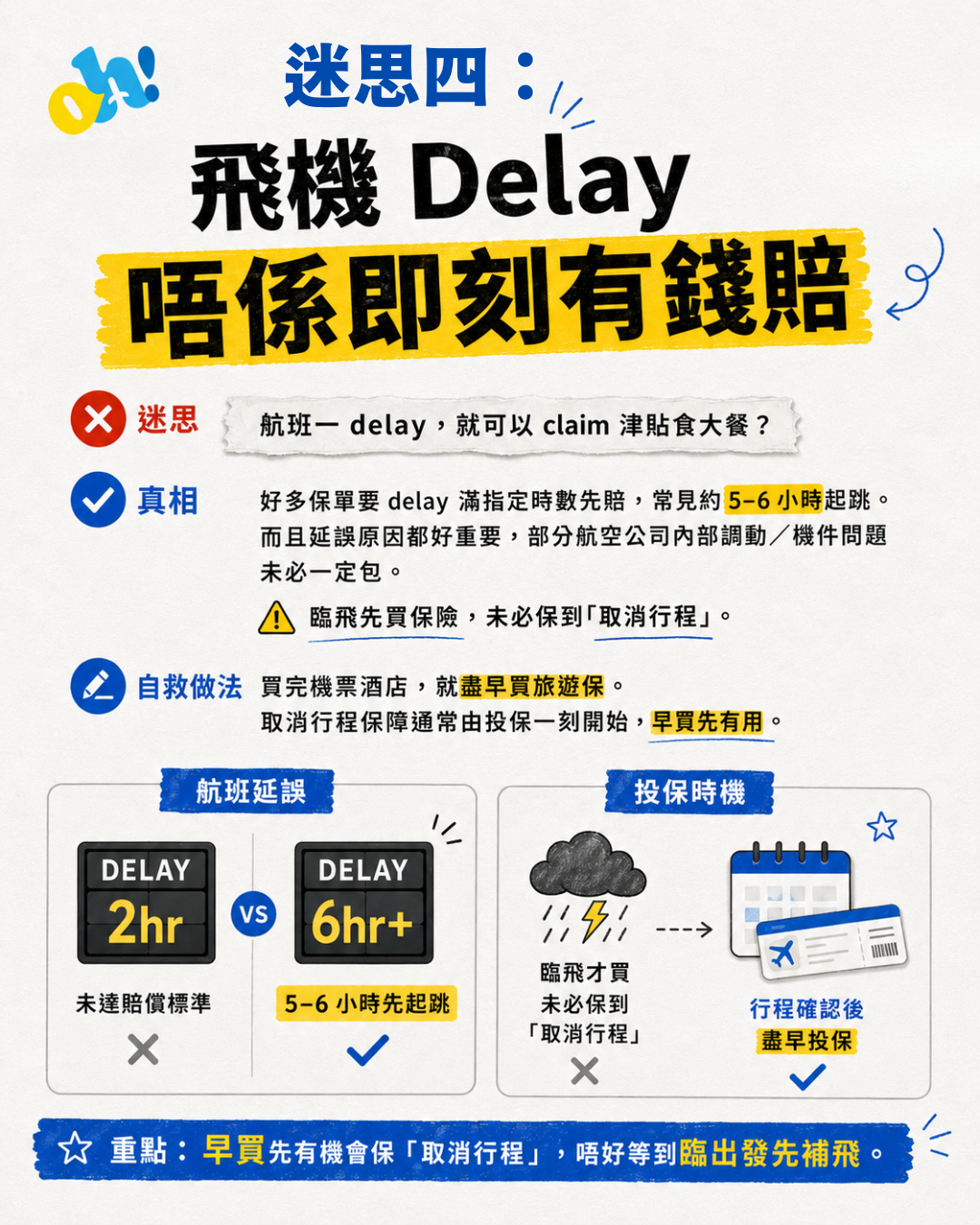

迷思四:飛機 Delay 就可以即刻 Claim 津貼?

-

真相:好多保單要求 delay 滿指定時數先會賠,常見係約 5 至 6 小時起跳。而且延誤原因都好重要,部分航空公司內部調動或機件問題未必一定包。如果臨飛先買保險,未必保到「取消行程」。

-

自救做法:買完機票酒店就盡早買旅遊保!因為取消行程保障通常由投保一刻開始,早買先有用。

出發前 3 秒 ➕ 出事後 3 步黃金自救法

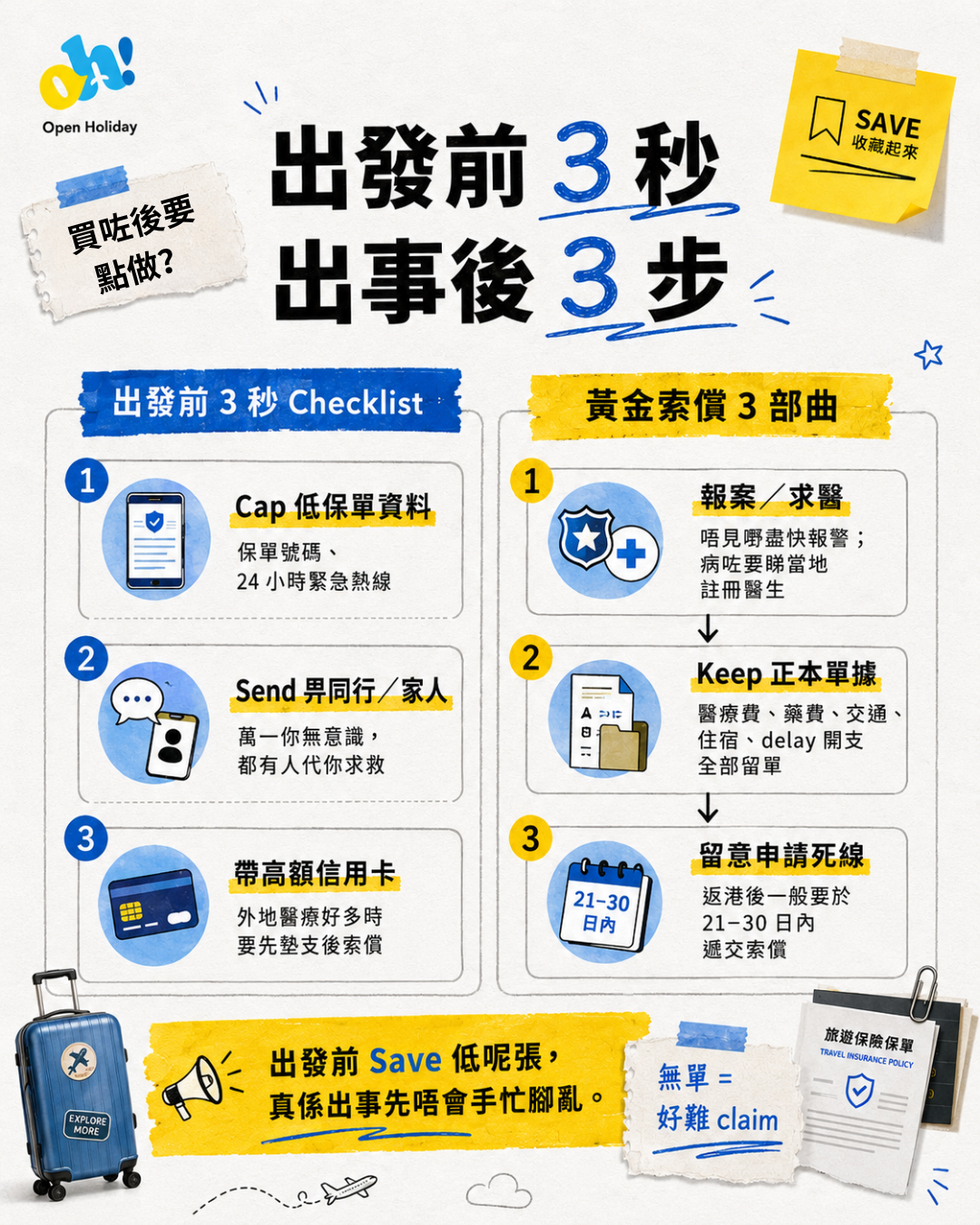

唔想有事嗰陣手忙腳亂,記得跟住以下 Checklist 做:

出發前 3 秒 Checklist:

-

Cap 低保單資料:記低保單號碼同 24 小時緊急熱線。

-

Send 畀同行 / 家人:萬一你無意識,都有人代你求救。

-

帶高額信用卡:外地醫療好多時要先墊支後索償。

黃金索償 3 部曲:

-

報案 / 求醫:唔見嘢要盡快報警;病咗要睇當地註冊醫生。

-

Keep 正本單據:醫療費、藥費、交通、住宿、delay 開支全部要留單(因為無單=好難 claim)。

-

留意申請死線:返港後一般要於 21 至 30 日內遞交索償。

唔想有起事上嚟手忙腳亂,或者白交保費?即刻 SAVE 低呢個 Post,下次買保險同出發前攞出嚟action啦!